La Sofia

La Sofia, Société française des intérêts des auteurs de l’écrit, est, en synthèse, le seul organisme agréé par le ministère de la Culture pour la gestion collective du droit de prêt en bibliothèque. Il s’agit d’une rémunération répartie à parts égales entre les auteurs et leurs éditeurs. La Sofia perçoit également la rémunération liée à la copie privée numérique. Pour plus d’information sur les missions assurées par cet organisme, nous vous invitons à consulter le site de la Sofia.

Prise en charge par la Sofia de la cotisation au RAAP

La Sofia peut participer à hauteur de 50 % au paiement de la cotisation annuelle due au RAAP.

Cela concerne uniquement les auteurs dont une ou plusieurs œuvres ont fait l’objet d’un contrat d’édition en vue de leur publication et de leur diffusion sous forme de livre et qui tirent plus de la moitié de leurs revenus de droits d’auteur de l’exploitation de ces œuvres.

Les principales professions artistiques concernées sont les écrivains, traducteurs littéraires, illustrateurs du livre, auteurs de BD, ou photographes du livre.

Les revenus visés sont ceux tirés de la vente et la location d’œuvres originales, les droits d’auteurs hors droits versés par un organisme de gestion collective (revenus versés par un diffuseur : droits de représentation, de reproduction, de diffusion, etc.), les droits versés par un organisme de gestion collective, les revenus liés à la lecture publique, la présentation de son œuvre et/ou de son processus de création ou dédicaces, et les prix ou récompenses pour une œuvre.

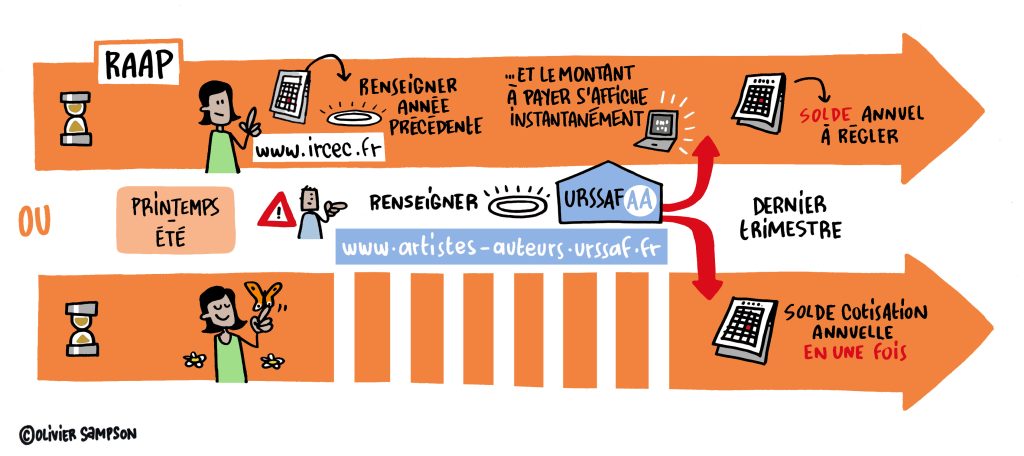

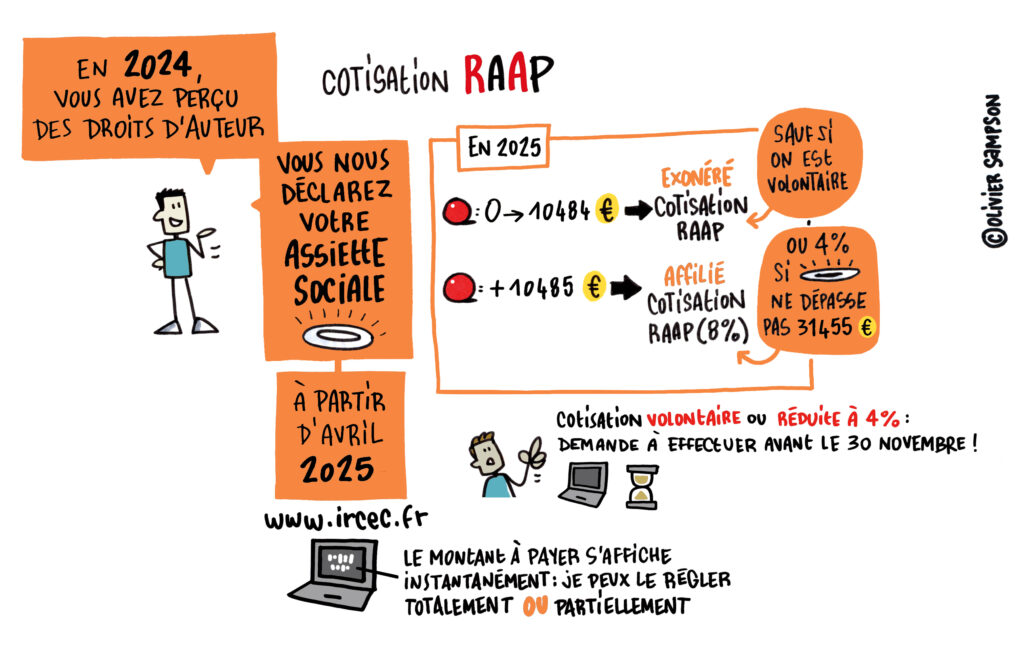

Au moment de la déclaration d’assiette sociale en ligne sur l’espace adhérent IRCEC, entre les mois d’avril et de septembre, l’adhérent concerné doit cocher la case indiquant qu’au moins la moitié de ses revenus provient du livre. Il s’agit d’une déclaration sur l’honneur quant à l’origine des droits et leur montant.

L’identification des auteurs du livre se verra ensuite confirmée ou infirmée, au dernier trimestre, par les informations que l’Urssaf-AA communique à l’IRCEC.

En effet, conformément à l’instruction interministérielle n° DSS/5B/DGCA/2026/6 du 12 janvier 2023 relative aux revenus tirés d’activités artistiques relevant de l’article L. 382-3 du Code de la Sécurité sociale, l’Urssaf-AA transmet à l’IRCEC les données utiles à la validation de l’application de la participation Sofia sur la cotisation due au RAAP.

Si les auteurs dits « du livre » remplissent bien ces conditions, la prise en charge par la Sofia s’effectue automatiquement. L’IRCEC appelle aux auteurs concernés 50 % de leur cotisation annuelle au RAAP. Une fois le paiement effectué, la Sofia abondera les 50 % restants. Ce mécanisme permet aux adhérents du RAAP de ne pas avancer la moitié de la cotisation due. Sur l’appel de cotisation annuelle au RAAP l’information quant à la prise en charge et à son montant apparait au verso du document.

La prise en charge partielle de la cotisation due au RAAP par les auteurs dits « du livre » s’effectue dans une limite d’une assiette sociale de deux fois le plafond de la Sécurité sociale (soit 96120 euros en 2026). La cotisation RAAP calculée sur les revenus supérieurs à cette limite ne peut pas faire l’objet d’une prise en charge par la Sofia.

À savoir

Les auteurs qui considèrent avoir droit à une prise en charge par la Sofia et qui n’en bénéficieraient pas doivent :

- s’assurer que plus de la moitié de leurs revenus de droits d’auteur, perçus l’année précédant celle pour laquelle une cotisation RAAP est due, provient de l’exploitation d’œuvres ayant fait l’objet de contrat d’édition en vue de leur publication ou diffusion sous forme de livres ;

- contacter l’IRCEC via leur espace adhérent en choisissant l’item « part Sofia » du formulaire de contact afin de solliciter cette prise en charge.

Les demandes de prise en charge partielle de la cotisation RAAP par la Sofia sont gérées par l’IRCEC uniquement. Il est inutile de contacter la Sofia dans ce cadre.

LE SAVIEZ-VOUS ?

Si les informations (assiette sociale, nature des revenus, etc.) transmises par l’URSSAF-AA s’avèrent différentes de celles déclarées par vos soins dans l’espace adhérent, ce sont les informations de l’URSSAF-AA qui prévalent. Contactez-nous si vous souhaitez les corriger.